W8BEN-E(Form W-8BEN-E)書類の記述方法を日本語で徹底解説します。

Form W-8BEN-Eの提出はForm W-8BENと同様に任意なので、提出しなくても罰則等はありませんが提出すると税率が大幅に軽減されるので、日本で米国からの収入を得ているほとんどの人がW8BENかW8BEN-Eの書類を提出しています。

10年ぐらい前までは日本でW8BEN-Eの書類を提出する人のほとんどがiHerbという個人輸入サイトから紹介収益を得ているひとが大多数でした。

最近ではYouTuberも提出する傾向になってきていますね。

W8BENよりも圧倒的にお得なのでW8BEN-Eを提出する人が増えています。

Form W-8BEN書類の記入方法については以下の記事を参考にどうぞ。

■Form W-8BEN-EとForm W-8BENの違いは以下の3点になります。

◆1.Form W-8BEN-Eの税率は最も安く、Form W-8BENと比較して約3/1の税率です。

私の場合だとForm W-8BEN-Eを提出すると税率が75%→13%に減税されます。

▪何も提出しない場合だと➡75%全額納税しないといけません。

▪Form W-8BEN書類を提出した場合は➡75%→38%に減税されます。

▪Form W-8BEN-E書類を提出すると➡75%→13%に大幅減税されます。

◆2.Form W-8BENは個人申請限定ですが、Form W-8BEN-Eは個人とビジネスの両用が可能です。

Form W-8BEN-Eは毎月、一定の収入がある個人事業主の方におすすめです。

◆3.Form W-8BEN-Eの書類手続きはとにかく時間がかかる!

必要事項を記入する書類がForm W-8BENは1枚であるのに対しForm W-8BEN-Eは全部で8枚あります。全部の必要事項を書き終わるまで3時間ほどかかりました。

また、確定申告の時期がくると、提出した書類に不備(住所や氏名を変更した場合や米国の市民権を取得した時など)があった場合は自分でIRS(米国税務局) に直接変更の届出をしないといけません。

Form W-8BEN-Eは税率が 最も安く魅力的ですが、書類手続きに時間を要します。面倒な作業を避けたい人はForm W-8BENを選択することをお勧めします。

とは言っても、『アメリカで一度も暮らしたことがない』『今後、アメリカの市民権を取得する予定がない』『国籍を変更する予定がない』のであればForm W-8BEN-E書類の記述方法は一律なので簡単です。最初の記述作業に時間がかかるだけで、書類の提出後は特に何もする必要はありません。

それでは、実際にW-8BEN-E書類を記入していきましょう。

W-8BEN-Eの実際の記入例

実際の記入例が以下になります。全部で8枚あります、ぜひ参考にどうぞ!

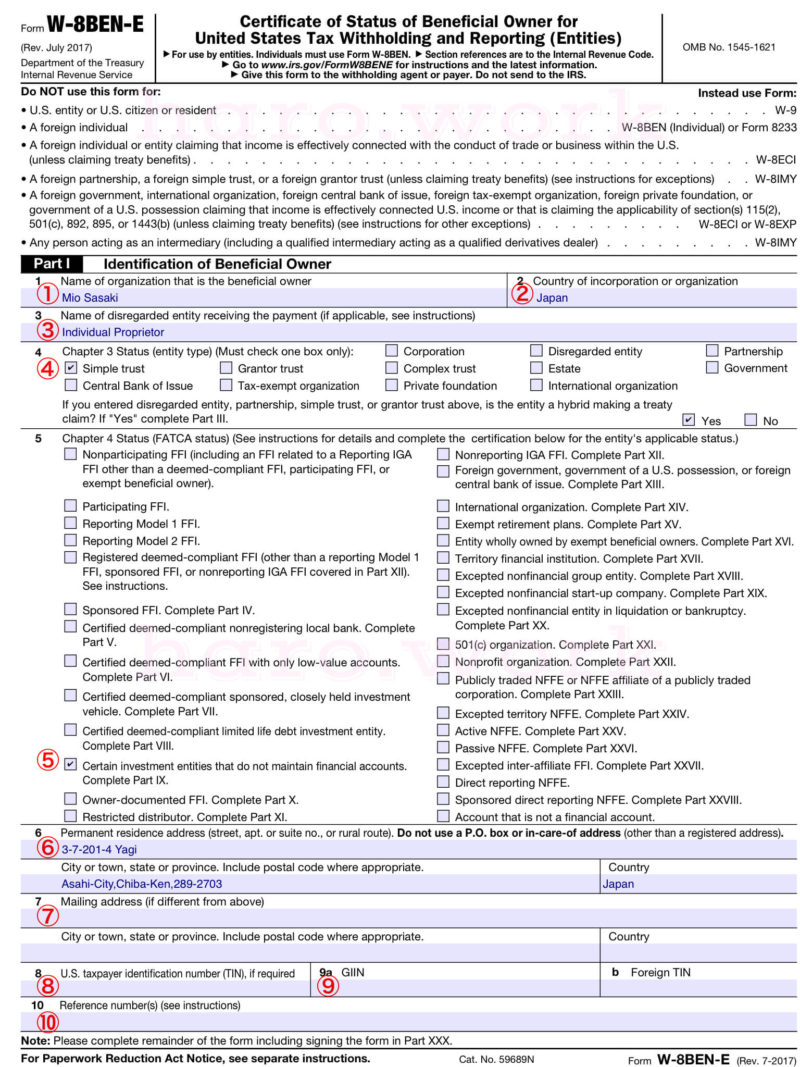

〈1枚目〉

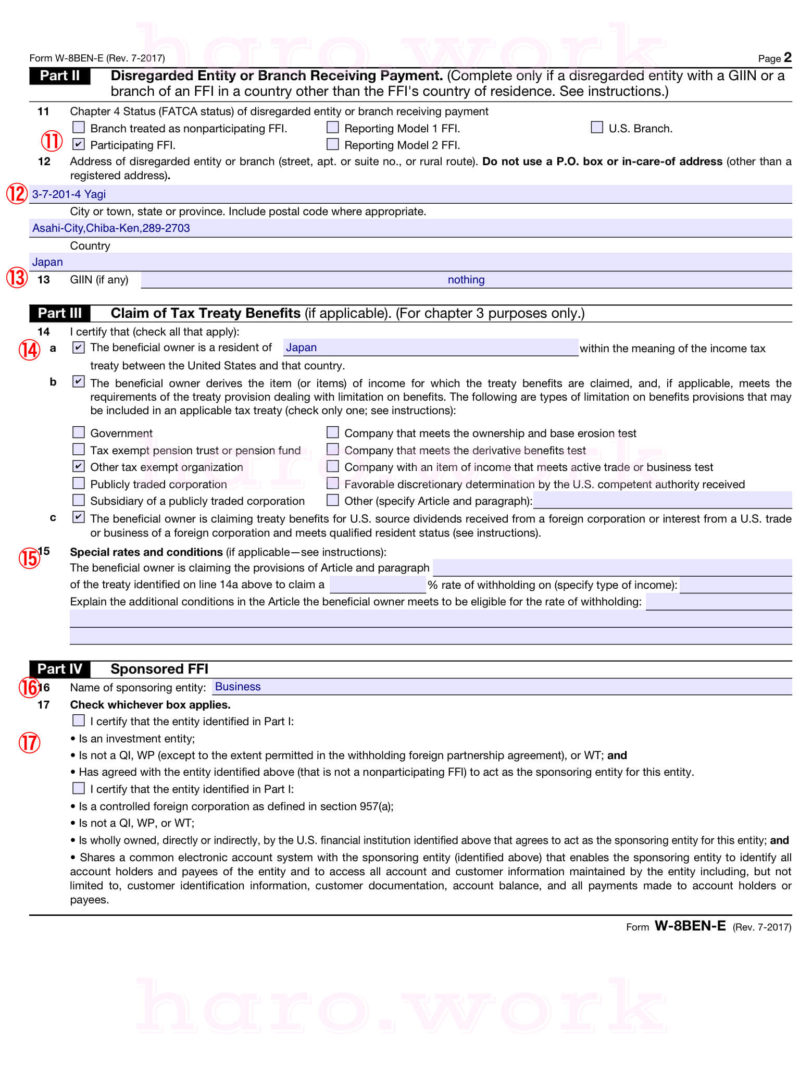

〈2枚目〉

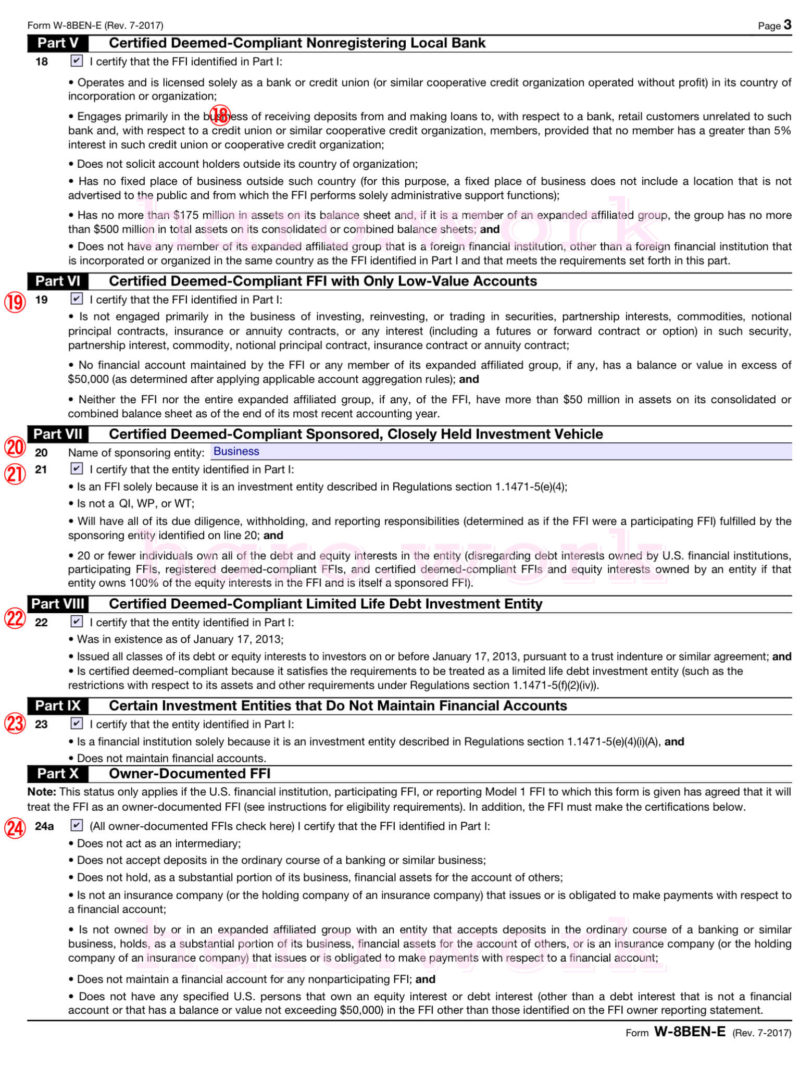

〈3枚目〉

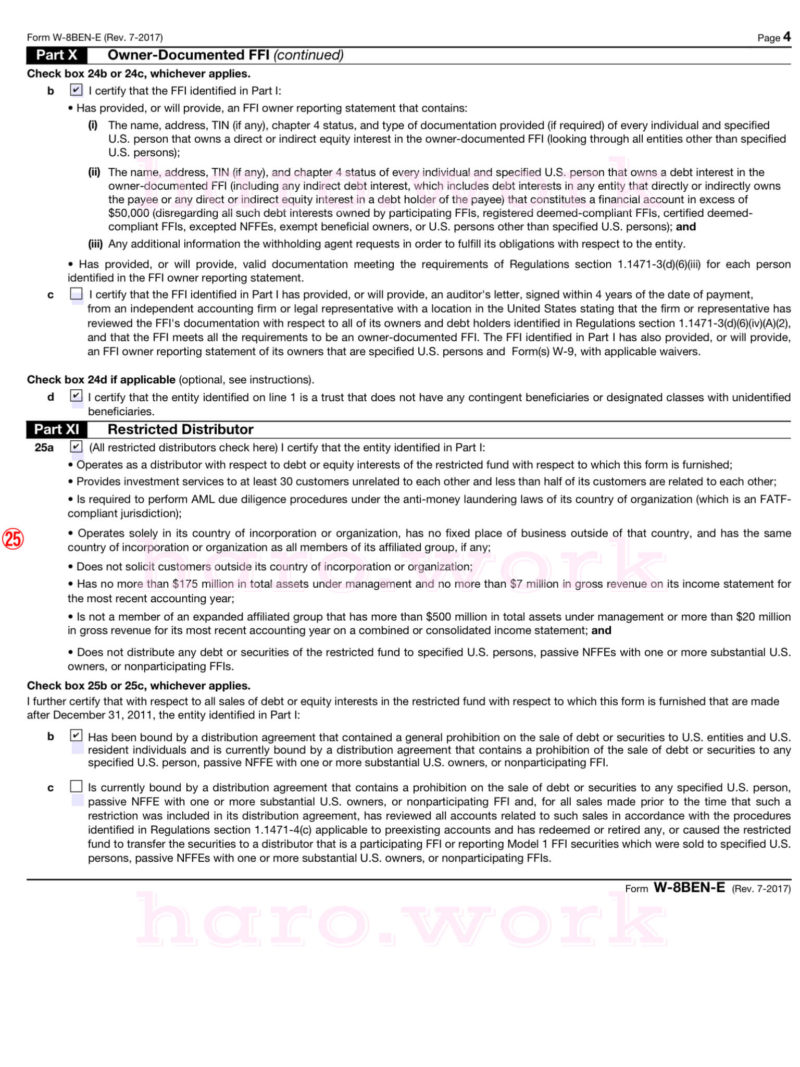

〈4枚目〉

〈5枚目〉

〈6枚目〉

〈7枚目〉

〈8枚目〉

この税書類は1度提出すると、後で記入の不備等が見つかっても変更することができません。もし記入内容を変更したい場合はiHerbの税書類提出ページにある提出済みのW-8BEN-Eデータを削除して、変更済みのデータをアップロードし直してください。

注意が必要なのは書類の提出時期です。日本と米国の両方に税を納めないといけませんが、提出する時期を間違えると減税が適用されない場合があります。

例えば年末の12月末に米国のIRS(米国税務局) に提出した場合だと休日で反映時期が遅れる場合があります。なので締め切り期限のギリギリに提出するのではなく余裕をもって提出しましょう♪

記入内容の説明

それでは、W-8BEN-E書類の記入内容を詳細に解説します。

①Name of organization that is the beneficial owner

氏名を名→姓の順にローマ字で記入します。

②Country of incorporation or organization

国籍を英語で記入します。日本の場合はJapanと記載。

③Name of disregarded entity receiving the payment (if applicable, see instructions)

法人でなく個人の場合はIndividual Proprietorと記入します。

④Chapter 3 Status (entity type) (Must check one box only):

□Simple trustにチェック印☑を入れます。

すぐ下にあるIf you entered disregarded entity, partnership, simple trust, or grantor trust above, is the entity a hybrid making a treaty

claim? If “Yes” complete Part III.はYesにチェック印☑を入れます。

⑤Chapter 4 Status (FATCA status) (See instructions for details and complete the certification below for the entity’s applicable status.)

□Certain investment entities that do not maintain financial accounts.

Complete Part IX.にチェック印☑を入れます。

⑥Permanent residence address (street, apt. or suite no., or rural route). Do not use a P.O. box or in-care-of address (other than a registered address).

City or town, state or province. Include postal code where appropriate.

住所を番地から記入します。今回の例だと、〒289-2703千葉県旭市八木3-7-201-4は

3-7-201-4 Yagi

Asahi-City,Chiba-Ken,289-2703

と記入します。

そして右側にある、CountryにはJapanと書きます。

⑦Mailing address (if different from above)

税書類を送付される住所が現住所と異なる場合のみ記入します。送付される住所が現住所と同じであれば記入不要です。

⑧U.S. taxpayer identification number (TIN), if required

米国の納税者番号を持っている方のみ記入します。1度も米国の市民権を取得したことがない人は記入不要です。

⑨a GIIN b Foreign TIN

aは納税者番号の仮受付番号を付与されている場合に仮受付番号を記入します。

bは過去に米国で暮らしていて一度でも納税者番号を付与されたことがある方は、その時の納税者番号を記入します。

aとbのどちらも、1度も米国の市民権を取得したことがない人は記入不要です。

⑩Reference number(s) (see instructions)

米国のソーシャルセキュリティー番号か納税者番号が既に失効している場合は、失効受付番号を記載します。1度も米国で暮らしたことがない人は記入不要です。

⑪Chapter 4 Status (FATCA status) of disregarded entity or branch receiving payment

□Participating FFI.にチェック印☑を入れます。

⑫Address of disregarded entity or branch (street, apt. or suite no., or rural route). Do not use a P.O. box or in-care-of address (other than a registered address).

City or town, state or province. Include postal code where appropriate.

Country

⑥と同様に住所を番地から記入します。

⑬GIIN (if any)______________________________________

nothingと記入します。

⑭I certify that (check all that apply):

aは□The beneficial owner is a resident ofの所にチェック印☑を入れます。そして_________________ にJapanと記入します。

bは□The beneficial owner derives the item (or items) of income for which the treaty benefits are claimed, and, if applicable, meets the

requirements of the treaty provision dealing with limitation on benefits. The following are types of limitation on benefits provisions that may

be included in an applicable tax treaty (check only one; see instructions):

の所にチェック印☑を入れます。

すぐ下にある□Other tax exempt organizationにもチェック印☑を入れます。

cは□The beneficial owner is claiming treaty benefits for U.S. source dividends received from a foreign corporation or interest from a U.S. trade

or business of a foreign corporation and meets qualified resident status (see instructions). の所にチェック印☑を入れます。

⑮

記入不要です。

⑯Name of sponsoring entity:____________________________________

Businessと記入します。

⑰

両方ともチェック印☑は不要です。

⑱I certify that the FFI identified in Part I:

□I certify that the FFI identified in Part I: にチェック印☑を入れます。

⑲I certify that the FFI identified in Part I:

□I certify that the FFI identified in Part I:にチェック印☑を入れます。

⑳Name of sponsoring entity:__________________________________________

Businessと記入します。

㉑I certify that the entity identified in Part I:

□I certify that the entity identified in Part I:にチェック印☑を入れます。

㉒I certify that the entity identified in Part I:

□I certify that the entity identified in Part I:にチェック印☑を入れます。

㉓I certify that the entity identified in Part I:

□I certify that the entity identified in Part I:にチェック印☑を入れます。

㉔

aは□(All owner-documented FFIs check here) I certify that the FFI identified in Part I:の所にチェック印☑を入れます。

bは□I certify that the FFI identified in Part I:にチェック印☑を入れます。

cはチェック印☑不要です。

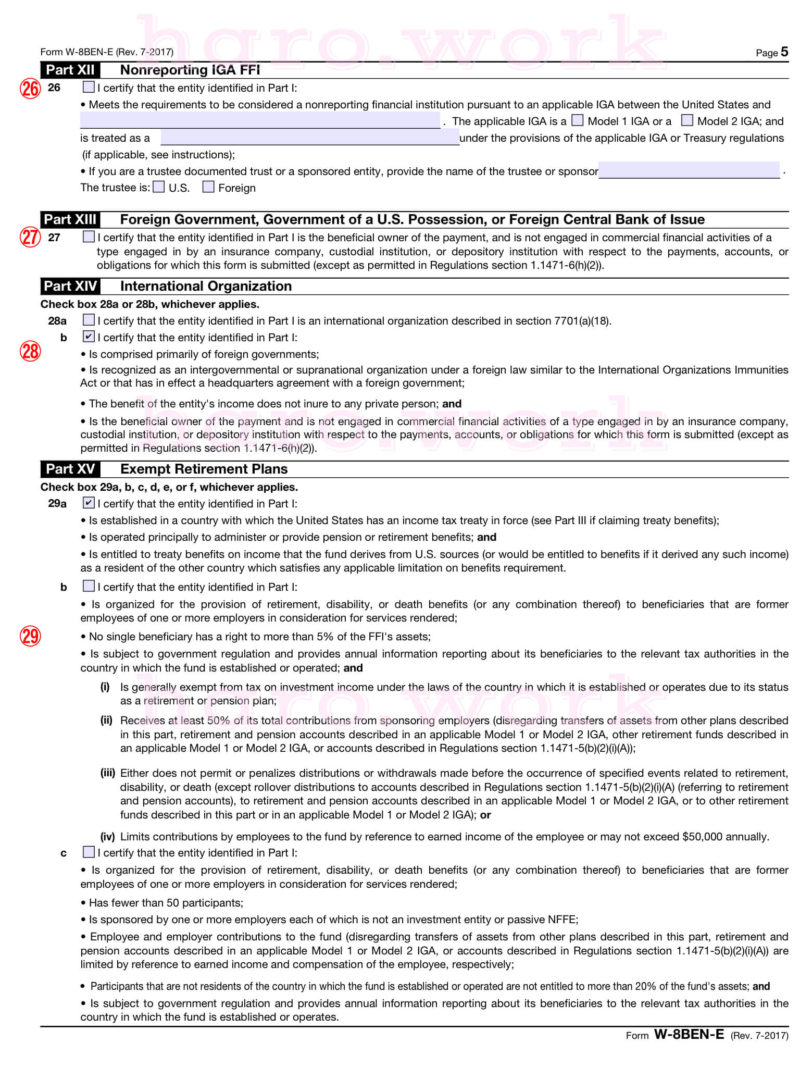

㉕

aは□(All restricted distributors check here) I certify that the entity identified in Part I:の所にチェック印☑を入れます。

bは□Has been bound by a distribution agreement that contained a general prohibition on the sale of debt or securities to U.S. entities and U.S.resident individuals and is currently bound by a distribution agreement that contains a prohibition of the sale of debt or securities to any specified U.S. person, passive NFFE with one or more substantial U.S. owners, or nonparticipating FFI.にチェック印☑を入れます。

cはチェック印☑不要です。

㉖

記入不要です。

㉗

チェック印☑不要です。

㉘

aはチェック印☑不要です。

bは□I certify that the entity identified in Part I:にチェック印☑を入れます。

㉙

aは□I certify that the entity identified in Part I:にチェック印☑を入れます。

b、c、d、e、fは全てチェック印☑不要です。

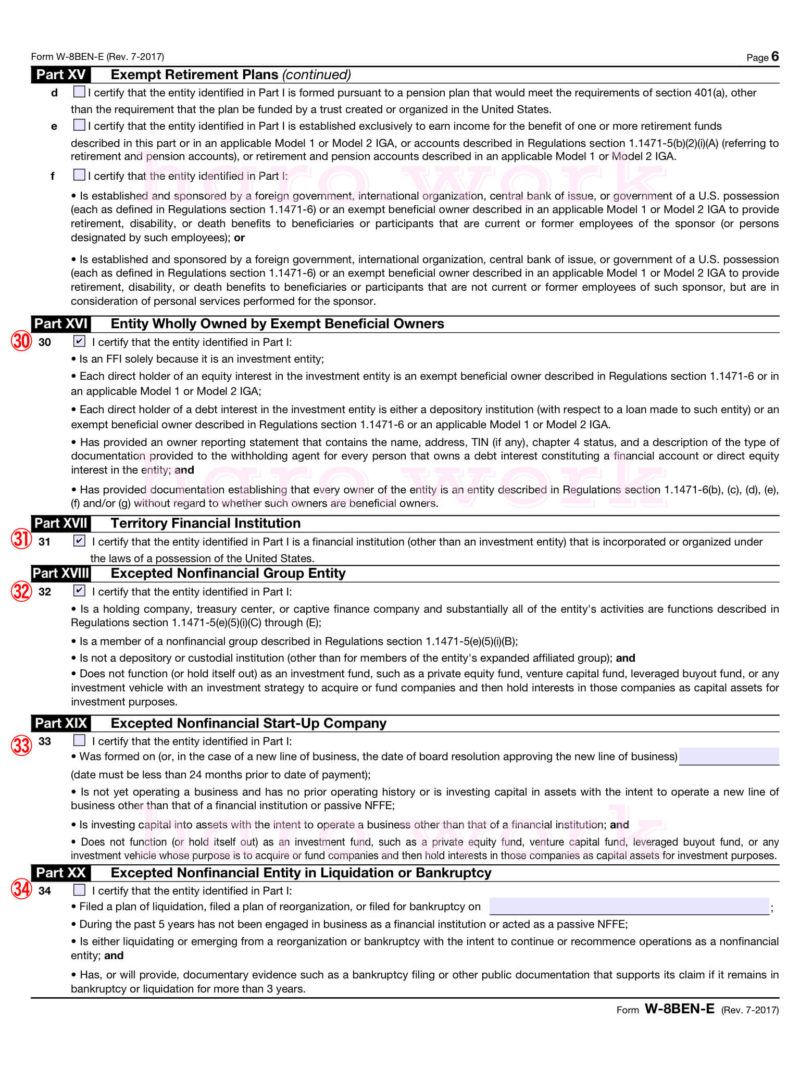

㉚I certify that the entity identified in Part I:

□I certify that the entity identified in Part I:の所にチェック印☑を入れます。

㉛I certify that the entity identified in Part I is a financial institution (other than an investment entity) that is incorporated or organized under

the laws of a possession of the United States.

チェック印☑を入れます。

㉜I certify that the entity identified in Part I:

□I certify that the entity identified in Part I:にチェック印☑を入れます。

㉝

チェック印☑不要です。

㉞

チェック印☑不要です。

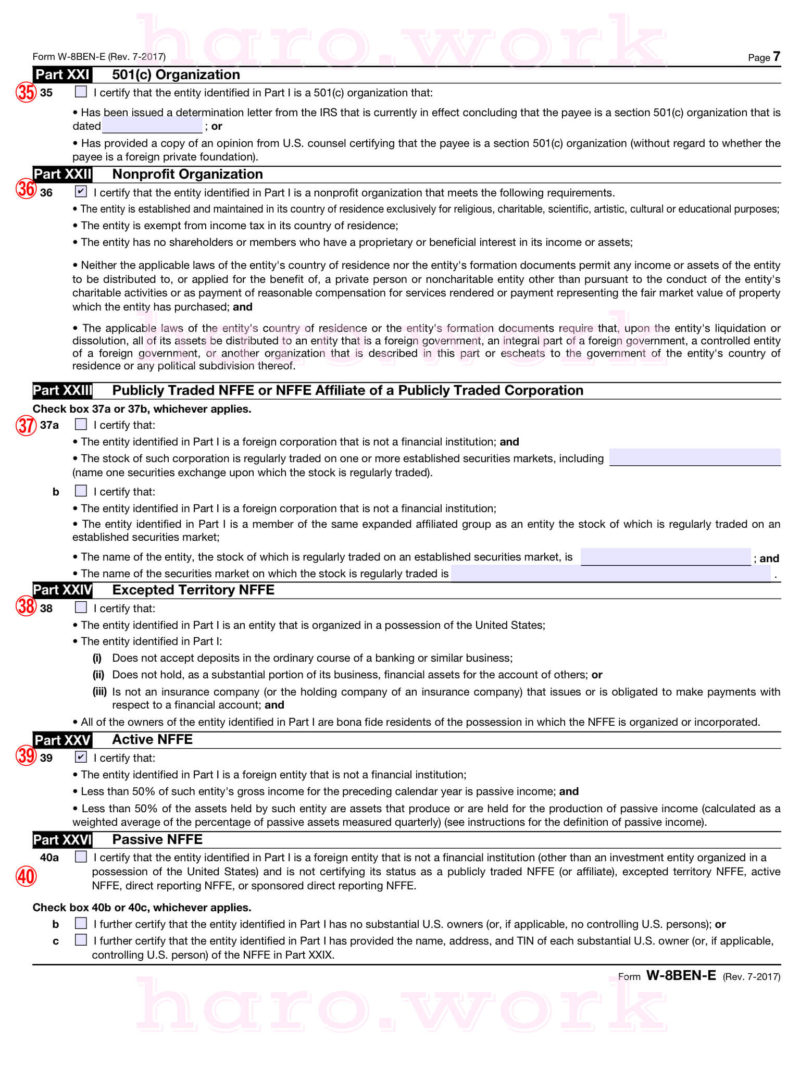

㉟

チェック印☑不要です。

㊱

□I certify that the entity identified in Part I is a nonprofit organization that meets the following requirements.の所にチェック印☑を入れます。

㊲

aとbの両方ともチェック印☑不要です。

㊳I certify that:

□I certify that:にチェック印☑不要です。

㊴I certify that:

□I certify that:チェック印☑を入れます。

㊵

a、b、cの全てチェック印☑不要です。

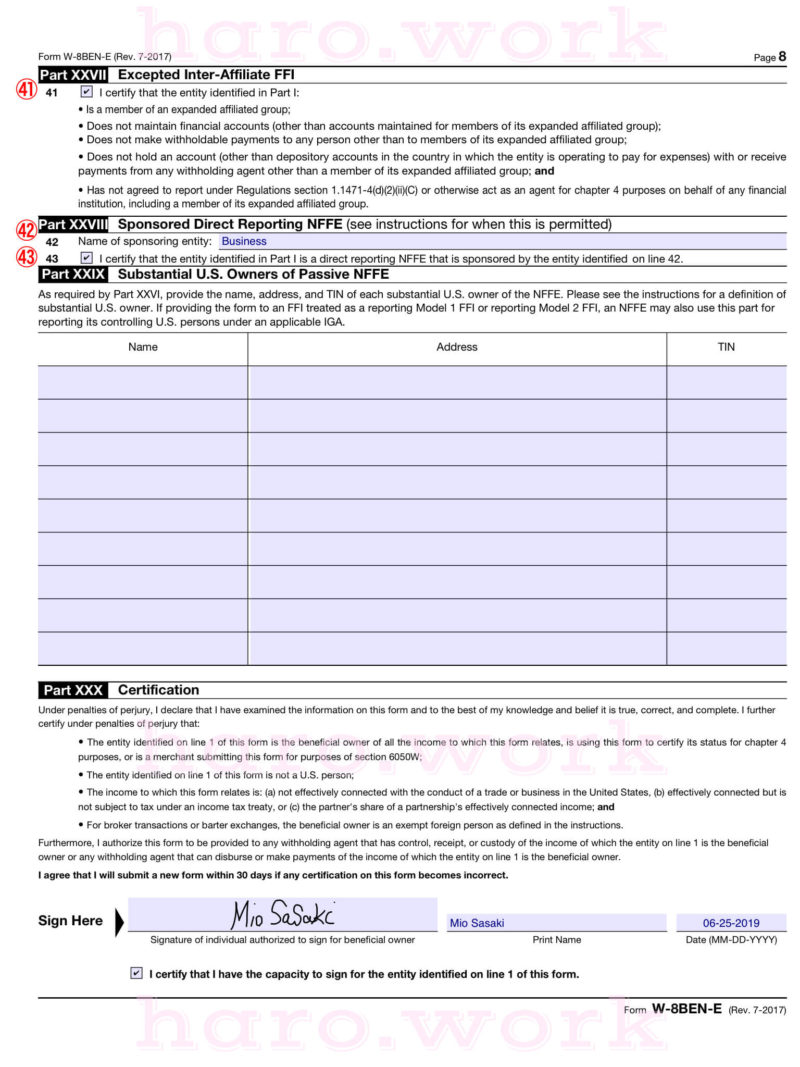

㊶I certify that the entity identified in Part I:

□I certify that the entity identified in Part I:にチェック印☑を入れます。

㊷Name of sponsoring entity:_____________________________________________

Businessと記入します。

㊸I certify that the entity identified in Part I is a direct reporting NFFE that is sponsored by the entity identified on line 42.

□I certify that the entity identified in Part I is a direct reporting NFFE that is sponsored by the entity identified on line 42.の所にチェック印☑を入れます。

最後のページの一番下にあるSign Hereに署名をします。

自分の名前をローマ字で名→姓の順に署名します。

私はPDF編集ソフトを使いマウスで書きましたが、書類を印刷して手書きで署名し、その書類をスキャンして提出する方法でもOKです。

Print Nameの所に

名前を名→姓の順にローマ字で記入します。

Date (MM-DD-YYYY)の所に

署名日を『月→日→年』の順に記入します。署名日が2024年9月1日の場合は、

09-01-2024

と記入します。

そして最後に、□I certify that I have the capacity to sign for the entity identified on line 1 of this form.に

チェック印☑を入れます。

これですべての手順が終了です。

W-8BENとW-8BEN-Eの違い

W-8BEN-EとW-8BENは、どちらも米国の内国歳入庁(IRS)に関連する書類ですが、その用途や対象者が異なります。ここでは、これらの書類について詳しく説明し、それぞれの違いをわかりやすく解説します。

W-8BENとは?

W-8BEN(Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting(Individuals))は、個人用の書類です。これは、米国の非居住外国人が米国内の所得について自国との租税条約に基づく優遇税制を受けるために使用されます。具体的には、以下のような目的で使用されます。

- 米国内の所得の減税:

米国の非居住外国人が米国内で収入を得る際、その収入に対して源泉徴収税が適用されます。W-8BENを提出することで、自国との租税条約に基づき、適用される税率を低くすることができます。例えば、日本と米国の租税条約では、賃金や利子に対する源泉徴収税が軽減される場合があります。 - 身元証明:

W-8BENは、米国内で収入を得る非居住外国人がその身元を証明し、適切な税務処理を受けるための手続きを行うための書類です。

W-8BEN-Eとは?

W-8BEN-E(Certificate of Status of Beneficial Owner for United States Tax Withholding and Reporting(Entities))は、法人用の書類です。W-8BENが個人に対して使用されるのに対し、W-8BEN-Eは法人やその他のエンティティ(例えばファンドや信託など)に対して使用されます。その目的は次の通りです。

- 米国内の所得の減税:

法人が米国内で収入を得る際、その収入に対して源泉徴収税が適用されます。W-8BEN-Eを提出することで、法人は自国と米国との租税条約に基づく優遇税制を受け、税率を低くすることができます。 - 登録情報の明確化:

法人としての身元を証明し、米国内での所得に対する適切な税務処理を行うための記録を提供します。

W-8BENとW-8BEN-Eの具体的な違い

- 対象者:

- W-8BEN:個人(インディビジュアル)に対して使用されます。例えば、米国株を保有している外国人投資家などが該当します。

- W-8BEN-E:法人やその他エンティティ(企業、ファンド、信託など)に対して使用されます。

- 書類の構成:

- W-8BEN:比較的シンプルな書類であり、基本的な情報(名前、住所、納税者番号など)を入力するだけで完了します。

- W-8BEN-E:より詳細な情報を求められます。法人のタイプ、分類、役員の情報、納税者番号、条約の適用条項などが必要となります。特に、複雑な法人構造を持つ企業に対しては、かなりの書類作成が伴います。

- 有効期限:

- W-8BEN:通常3年間有効です。期限が切れる前に更新する必要があります。

- W-8BEN-E:同様に3年間有効ですが、法人の情報に変化があった場合、直ちに更新が必要になります。

- 提出先:

- W-8BEN:個人が米国内で取得する収入の源泉徴収を行うエージェント(例えば証券会社や銀行)に提出します。

- W-8BEN-E:法人として米国内で活動する際、収入の源泉徴収を行うエージェント(例えばビジネスパートナー、銀行、証券会社など)に提出します。

実際に利用する状況

例えば、あなたが日本在住の個人投資家で、米国株を保有している場合、W-8BENを証券会社に提出することで、米国の配当金に対する源泉徴収税を軽減することができます。これは、日米租税条約に基づき、通常30%の税率が10%に軽減されることを意味します。

一方、もしあなたが日本企業として米国内でビジネスを展開している場合、W-8BEN-Eを使用して、米国との取引に関連する収入に対する源泉徴収税を軽減することができます。例えば、ソフトウェア企業が米国企業にライセンスを提供し、その対価を受け取る場合、W-8BEN-Eを提出することで、税率が軽減されるわけです。

結論

結論として、W-8BENとW-8BEN-Eはどちらも米国源泉徴収税を軽減するための重要な書類ですが、その対象者と具体的な用途が異なります。個人に対してはW-8BEN、法人やエンティティに対してはW-8BEN-Eが必要です。この書類を適切に理解し、提出することで、米国との取引や投資において無駄な税負担を避けることができます。